契約内容変更 - 掛金納付月数の通算(承継通算)

掛金納付月数の通算(承継通算)

掛金納付月数の通算(承継通算)とは、共済契約者のうち個人事業主または共同経営者が、配偶者または子に、事業の全部を譲渡(共済契約者の死亡により相続が発生した場合を含む)して、譲受人である配偶者または子が、新たに小規模企業共済の加入資格を満たす小規模企業者となった場合に、旧契約者(譲渡人)の共済契約について共済金等を請求せず、譲受人である配偶者または子が旧契約者(譲渡人)がこれまでに納付した掛金の納付月数を引き継いで、新たに共済契約者となることをいいます。

ご注意ください

- 承継通算の申出ができるのは、事由発生から1年以内です。

- 旧共済契約者の配偶者または子に限って1回のみ承継通算することができます。

- 旧契約者が会社等役員の場合、承継通算の制度をご利用いただくことはできません。

- 承継通算の申出をする方は、小規模企業共済の加入資格を満たしていることが必要です。

- 承継通算は課税対象となります。詳細はお近くの税務署におたずねください。

- 通算後に加入資格がなかったことが判明した場合には、通算手続きの取り消しを行います。取り消しにより掛金の返還が発生した場合において、当該掛金によりすでに所得控除を受けていたときは修正申告が必要です。

旧契約者が個人事業主の場合

次のケースで、承継通算の申出ができます。

- 個人事業主の事業の全部を、配偶者または子に譲渡した

- 個人事業主の死亡により、その事業の全部を配偶者または子が相続した

旧契約者が共同経営者の場合

次のケースで、承継通算の申出ができます。

- 共同経営者が、共同経営者の地位を配偶者または子に譲渡した

(個人事業主が配偶者または子に事業の全部を譲渡または相続した場合に限る) - 共同経営者の死亡により、共同経営者の地位を配偶者または子が相続した

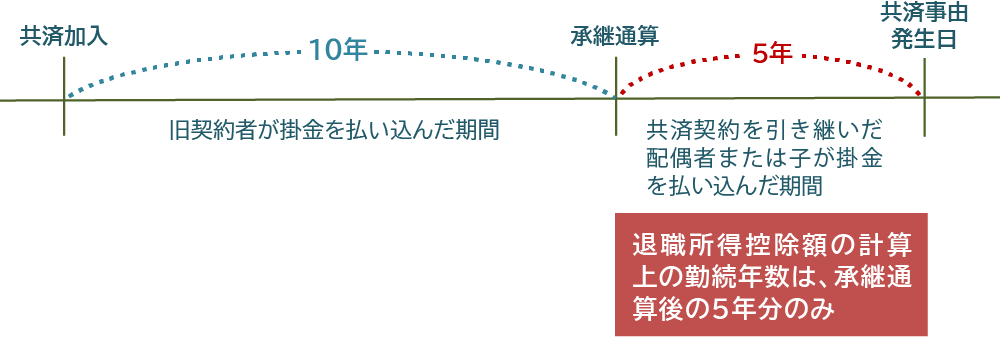

<承継通算を行った場合の税法上の取り扱い>

承継通算により共済契約を引き継いだ配偶者または子が将来共済金を受け取る場合、退職所得に係る所得税の計算では、勤続年数の起算日は旧共済契約の契約締結日ではなく承継通算した日となります。

(旧共済契約者が掛金を払い込んだ期間は勤続年数に含みません。)

- 【例】契約期間が15年で、旧共済契約者が払い込んだ勤続年数が10年、承継通算後に配偶者または子が払い込んだ勤続年数が5年の場合

⇒退職所得控除額の計算上の勤続年数は、承継通算後の5年分のみとなります。