トピックス

確定申告書の扱いについて(経営セーフティ共済)

国税庁による国税に関する手続きや業務の在り方の抜本的な見直し(税務行政DX)の一環として、令和7年1月より、確定申告書や開廃業等届出書等の控えへの収受日付印の押なつが行われていません。

●電子申告の場合

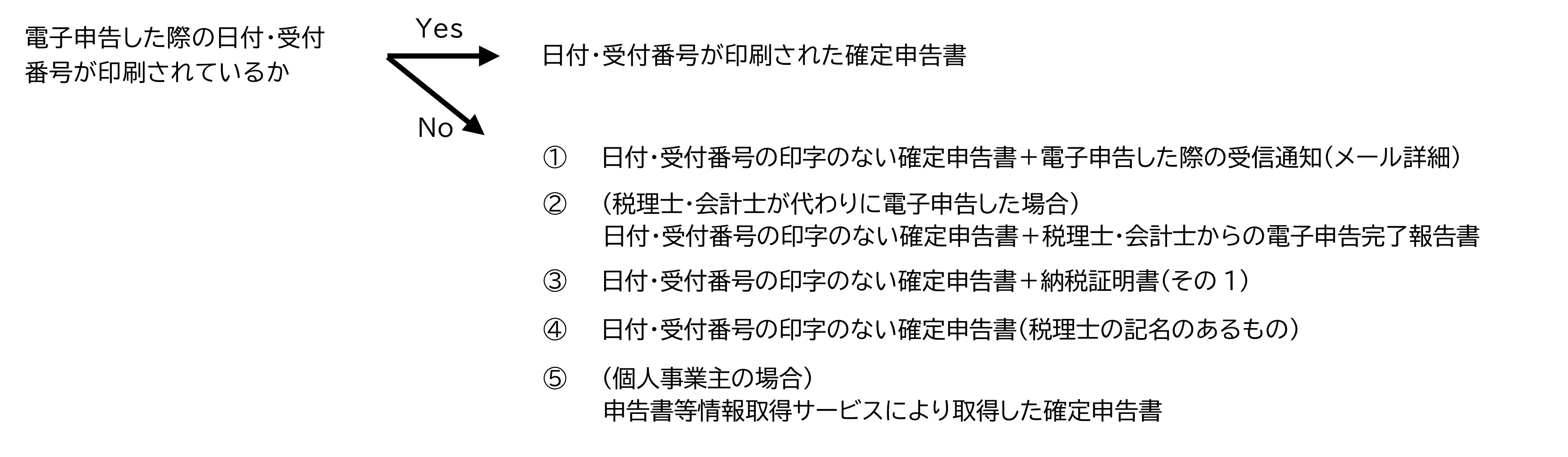

添付する確定申告書に、電子申告(e-Tax)をした際の日付・受付番号が印刷されていれば、確定申告書のみでも可としますが、ない場合は下記①~⑤のいずれかを選択してください。

お手続きには、直近の確定申告書が必要です。

①日付・受付番号のない確定申告書に加え、電子申告した際の受信通知(メール詳細)を添付

②税理士、会計士が代わりに電子申告した場合

日付・受付番号のない確定申告書に加え、税理士、会計士からの電子申告完了報告書を添付

※完了報告書には受信通知と同様に以下が記載されていること

法人の場合:利用者識別番号、受付番号、提出先、種目、事業所名、受付日時、事業年度、所得金額または欠損金額、差し引き確定法人税額

個人事業主の場合:利用者識別番号、受付番号、提出先、種目、氏名、受付日時、年分、所得金額、納める税金

③日付・受付番号のない確定申告書に加え、納税証明書(その1)を添付

※納税証明書(その1)は領収書等での代替は不可

④日付・受付番号のない確定申告書(税理士の記名のある確定申告書)を添付

⑤(個人事業主の場合のみ)申告書等情報取得サービスにより取得した確定申告書を添付

●書面申告の場合

令和7年1月以降に申告した確定申告書の控えには、収受日付印が押なつが行われていませんので下記のいずれかを選択してください。

お手続きには、直近の確定申告書が必要です。

◎収受日付印のない確定申告書に加えて、納税証明書(その1)を添付

※納税証明書(その1)は領収書等での代替は不可

◎収受日付印のない確定申告書(税理士の記名のある確定申告書)を添付

◎(個人事業主の場合のみ)申告書等情報取得サービスにより取得した確定申告書