前納減額金

前納減額金は、掛金をその月の前月末日以前に納付した場合に減額される額のことをいいます。

前納減額金の金額は、掛金月額(1か月分の掛金額)と、払い込んだ月数(何か月分を前納したか)によって異なります。

前納減額金のお支払い

- 掛金を前納した場合は、掛金月額と前納する期間に応じて「前納減額金」をお支払いします。

- 前納減額金は毎年3月末に計算し、これまでにお預かりしている前納減額金の合計額が5,000円以上になると、6月に掛金の預金振替口座に振り込まれます。

前納減額金(前納による割引金)の算出方法

- 前納減額金の合計額の算出方法は次のとおりです。

前納減額金 = 掛金月額 × 0.91,000 × (前納月数の累計)

- ただし、前納月数が12か月を超える掛金の前納月数は12か月として計算されます。

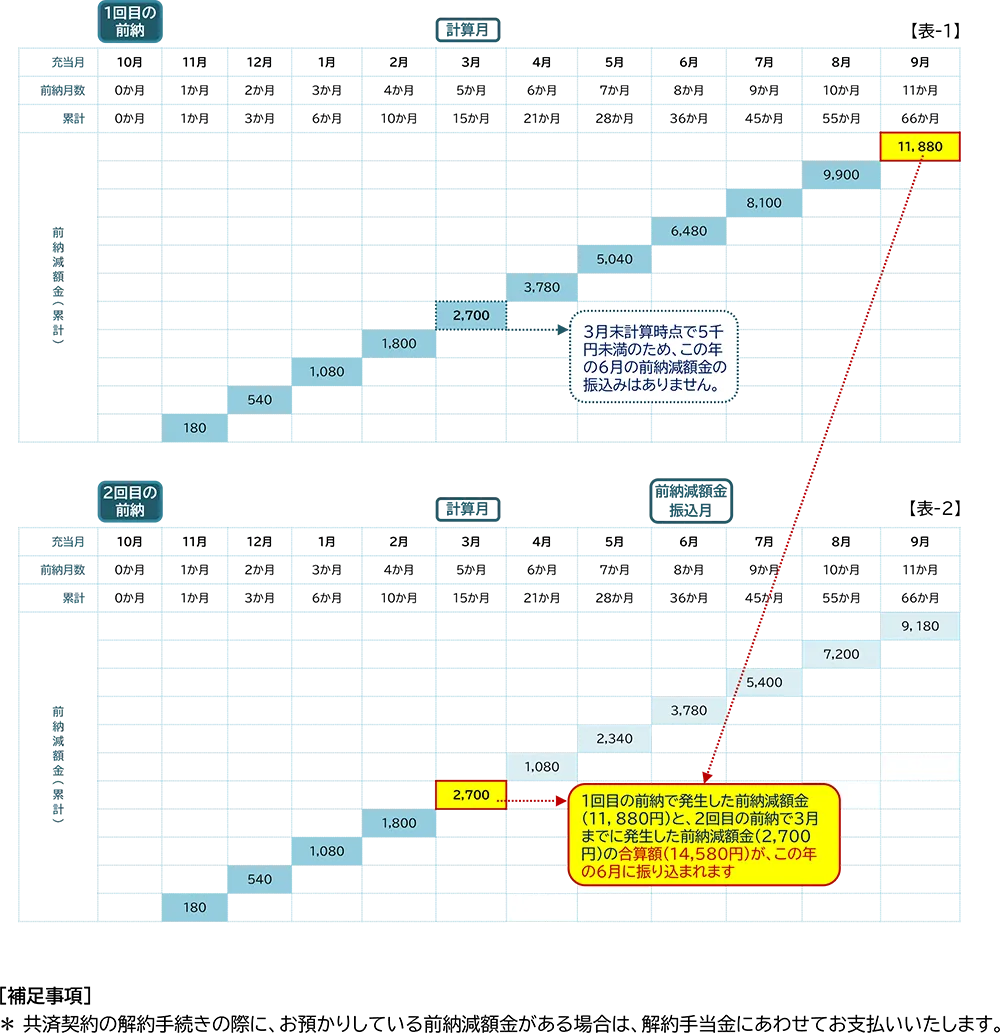

前納減額金発生の例

掛金月額20万円の契約者の方が、10月に、当月分の掛金20万円と11月以降翌年9月までの11か月分の前納掛金220万円の計240万円を納付した場合

- 上記の例で前納減額金の計算をした場合

① 当年の前納月数は11か月で、前納月数総累計は66か月 (0+1+2+3+4+5+6+7+8+9+10+11=66)

前納減額金の合計額=200,000円× 0.91,000 ×66か月=11,880円

② 上記のうち、翌年6月に支払い対象となる金額(3月末現在で算出)

=200,000円× 0.91,000 ×15か月=2,700円 ⇒ お預かりしている前納減額金の合計額が5,000円未満

∴この契約の場合、3月末の時点でお支払いできる前納減額金はありません。(下表-1参照)

③ さらに、翌年10月から12か月の前納(2回目の前納)をした場合には、3月の計算月までに累計15か月分(2,700円)の前納減額金が発生します。(下表-2参照)

④ 6月の振込月が到来すると、新たに計算された前納減額金と前年12か月分の前納減額金が振り込まれます。

∴ 振込合計額:11,880円+ 2,700円=14,580円

【例】

10月に、翌年9月までの掛金を前納し(1回目の前納)、

次の年も同様に、10月にその翌年9月までの掛金を前納(2回目の前納)した場合