掛金納付状況兼領収書

発送対象者

掛金を預金口座振替で納付している共済契約者(掛止および800万円上限停止を含む)にお送りします。

発送時期

毎年12月末日までの掛金納付状況を、翌年2月にお送りします。このお知らせは、納付した掛金の領収書も兼ねています。

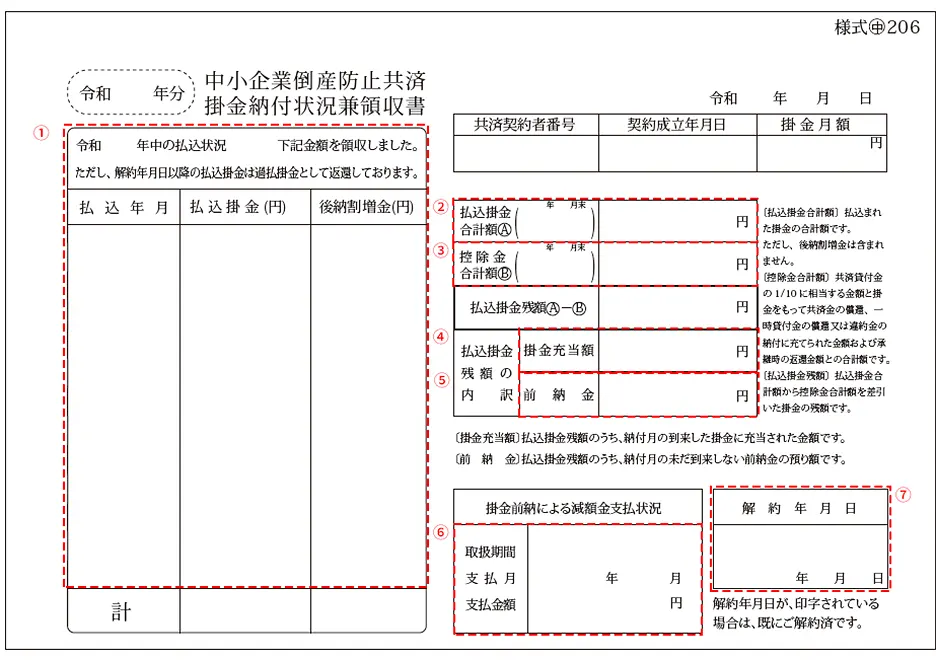

掛金納付状況兼領収書サンプル

掛金納付状況兼領収書は、封書でお送りします。

- 前年1月から12月までの掛金納付状況です。

- 加入時から前年12月までに払い込まれた掛金の合計額です。(毎月納付の掛金以外に、前納分も含まれています)

- 「共済貸付金の10分の1に相当する金額」+「償還金または違約金に充当された掛金」の合計額です。

- 払込掛金残額のうち、掛金として納付する月が到来したもので、すでに掛金に充当した金額です。

- 払込掛金残額のうち、掛金として納付する月が到来していないため、機構がお預かりしている金額です。

- 掛金を前納されたことに伴い、機構がお支払いした前納減額金の金額と支払年月です。

- 解約年月日です(解約した方のみ)。

再発行

『掛金納付状況兼領収書(様式㊥206)』の再発行は行っておりません。

お知らせを紛失していて、掛金の納付状況を確認されたい場合は、掛金残高証明書の発行ができます。

なお、掛金を損金(必要経費)に算入するためには、国税庁制定の専用書式への記入が必要です。(『掛金納付状況兼領収書』の添付は必要ありません)。

- 法人が掛金を損金に算入する場合は、国税庁制定の「特定の基金に対する負担金等の損金算入に関する明細書」と、損金に算入する額(法人税関係特別措置の適用を受ける額)を記載する「適用額明細書」に必要事項を記入し、確定申告書に添付してください。

- 個人事業主の方が掛金を必要経費として算入する場合は、国税庁制定の「特定の基金に対する負担金等の必要経費算入に関する明細書」に必要事項を記入し、確定申告書に添付してください。